Categorías: Fiscal / impuestos, IVA.

Devolución de IVA a turistas extranjeros o con residencia en Canarias, Ceuta y Melilla por compras a empresas de la península

PARA EL TURISTA (Información facilitada por la Agencia Tributaria)

Si un turista abandona el territorio de la Unión Europea y cumple las siguientes condiciones, puede solicitar la devolución del IVA que haya pagado en las compras realizadas en España.

¿QUIÉN?

Viajeros con residencia habitual fuera de la Unión Europea (o en Canarias, Ceuta o Melilla).

¿QUÉ?

El conjunto de los bienes adquiridos que no constituyan expedición comercial (no valen facturas de hoteles, restaurantes...). Con anterioridad a la publicación de los Presupuestos Generales del Estado 2018, el valor total de los bienes adquiridos debía ser superior a 90,15 euros (impuestos incluidos) por cada factura. Con posterioridad a la publicación de la ley, y con aplicación desde el 15 de julio, se ha eliminado esta condición; por tanto, la exención se hace efectiva cualquiera que sea el importe de los bienes documentados en la factura.

¿CUÁNDO?

Los bienes adquiridos deben salir de la Unión Europea dentro de los tres meses siguientes a su compra.

¿CÓMO SE HACE?

1. Antes de facturar el equipaje, el turista debe dirigirse personalmente a la oficina de aduana, donde deberá presentar:

- Pasaporte o documento de identidad

- Las facturas de compras (no son válidos los tickets de compra)

- Los bienes por los que se solicita la devolución

- Tarjeta de embarque o ticket de la compañía aérea con la ruta de viaje

Una vez comprobado el cumplimiento de los requisitos, se diligenciarán las facturas. En caso de que el turista abandone la Unión Europea haciendo tránsito en algún otro aeropuerto europeo, el sellado de las facturas correspondientes a las mercancías del equipaje de mano se realizará en la aduana del aeropuerto de tránsito.

2. El turista debe enviar la factura debidamente diligenciada por la aduana a su proveedor quien le efectuará el reembolso del IVA. También puede obtenerlo directamente a través de las entidades colaboradoras (empresas de tax free) ubicadas en la zona de embarque (sujeta a comisión).

PARA LA EMPRESA

Si la empresa recibe una factura diligenciada de un cliente debe devolver el IVA en el plazo de 15 días mediante transferencia bancaria a una cuenta a nombre del turista o mediante cheque nominativo.

Otra opción es contratar el servicio de Tax Free a una empresa colaboradora. De esta forma, la empresa colaboradora le devuelve el IVA al cliente en aduana cobrándole una comisión al cliente, y posteriormente pasa a la empresa una nota de cargo cobrándole el IVA que ha devuelto y posiblemente, una factura cobrando una comisión por la gestión.

A nivel fiscal:

En la declaración de IVA correspondiente, disminuye la base y la cuota de IVA devengado en régimen general por el importe de la factura del turista y aumenta la base de IVA declarada como exportación en la casilla 60 del modelo de IVA.

A nivel contable:

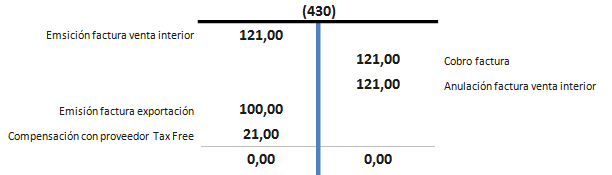

1º. Revertimos la venta interior y contabilizamos como exportación:

2º. Registramos la devolución del importe de IVA:

Caso 1. Si el cliente nos solicita directamente la devolución:

Caso 2. Si se hace a través de empresa colaboradora, será la empresa quien nos cobre el importe que le ha devuelto al cliente en concepto de IVA:

Veamos como queda el mayor del cliente en el caso 2:

Artículos relacionados

Cobro anticipado de clientes a efectos de IVAAyudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.