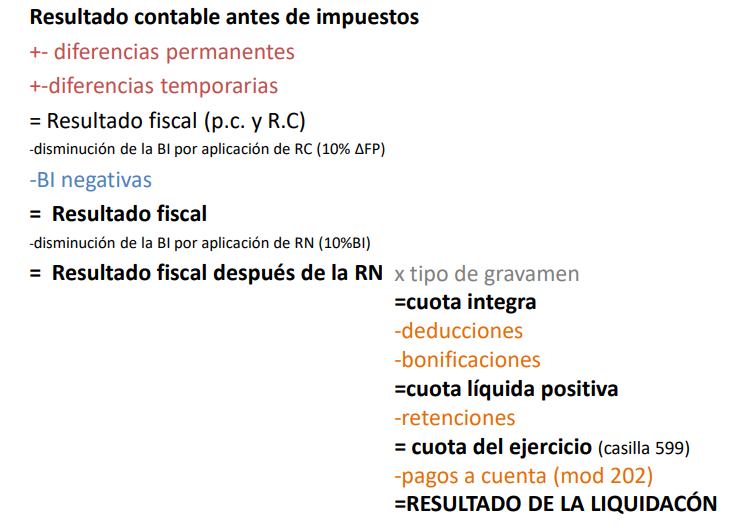

Categorías: Fiscal / impuestos, Impuesto sobre Sociedades, Incentivos fiscales.

Formación IS. Reserva de nivelación

Consiste en una minoración de la BI positiva en un 10%, con un máximo de una reducción de 1 millón de euros (ver comentario 1 en caso de periodos impositivos inferiores al año).

Requisitos del contribuyente para poder aplicar esta reserva:

1. Entidades de reducida dimensión (cifra de negocios del año anterior inferior a 10 millones de euros).

2. Tributar en el periodo impositivo el tipo del 25%.

3. Dotar una reserva por el importe de la minoración de la BI en el mismo año; es decir, cuando se realiza el traspaso del resultado, dotar esta reserva. (ver comentario 2 en caso de no poder dotar esta reserva).

Objetivo de esta minoración

El objetivo de esta minoración es descontar de la base imponible del ejercicio, las futuras bases imponibles negativas que se obtuviesen en los próximos cinco ejercicios. Se trata de una anticipación de compensación de bases imponibles negativas. Puede ser interesante en caso de que de forma puntual obtengamos en un ejercicio más beneficio que de lo habitual, por ejemplo, por la venta de un inmueble patrimonio de la empresa.

Durante los siguientes cinco ejercicios, esta reducción aplicada debe ser adicionada a la base imponible siempre que sea negativa, hasta el límite de que sea cero. Si en esos cinco años no se consigue adicionar el total de la reducción, al sexto ejercicio se adicionaría por lo que quedase pendiente. Una vez se haya adicionado el total de la reducción a las bases imponibles, se podrá hacer uso de la reserva de nivelación dotada.

Cómo calcular la minoración de la base imponible

La minoración se realizará con el límite del 10% de la BI, una vez aplicada la reserva de capitalización y compensado BI negativas (si hubiéramos optado por la compensación). El límite máximo de esta reducción de la BI es de 1.000.000 €.

Cómo dotar la reserva de nivalación

1. Contablemente: la disminución de la BI por aplicación de la reserva de nivelación supone una diferencia temporaria: produce una disminución de la base imponible, pero esta disminución es reversible, es decir, hay que adicionarla a bases imponibles futuras. Por tanto, al tratarse de una diferencia temporaria entre el resultado contable y fiscal, hay que contabilizar un pasivo por diferencias temporarias, por el efecto impositivo de la diferencia. Lo vemos con un ejemplo:

| RC antes de Impuestos | 10.000 € |

| BI | 10.000 € |

| Minoración 10% | -1.000 € |

| BI minorada | 9.000 € |

| 25% | 2.250 € |

| RC después de impuestos | 7.750 € |

- Los asientos contables que haremos, por un lado, el asiento por el IS:

- Por otro, registramos la deuda que tenemos con hacienda por haber dejado de tributar por la minoración (1.000,00 x 0,25 = 250,00):

Conforme vayamos adicionando la minoración a la base imponible positiva de los próximos ejercicios, iremos dando de baja el pasivo por diferencias temporarias.

- Una vez hagamos el cierre del ejercicio y el traspaso de resultado a 01.01.XX+1, si podemos dotar la reserva de nivelación por tener resultado positivo suficinente, haremos el siguiente asiento:

2. En el impuesto de sociedades:

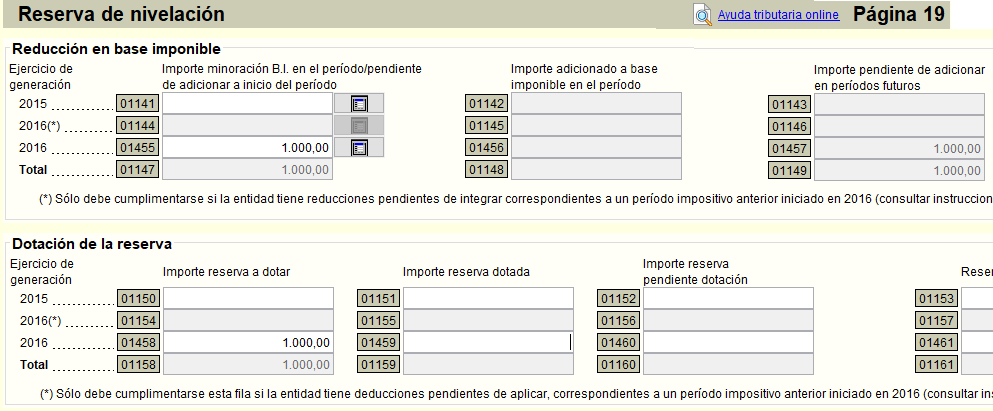

En la página 13, abrimos la ventana de la casilla 01034 y rellenamos los datos correspondientes, de forma que quedará como se muestra en la imagen:

Si podemos dotar la reserva (ver comentario 2), el importe indicado en la casilla 01458 la trasladaremos a la casilla 01459; si no se hubiese dotado, se traspasará a la casilla 01460.

Si hemos realizado la dotación de la reserva al traspasar el resultado, rellenaremos también la casilla 01271, en el apartado de aplicación de resultado:

3. En las cuentas anuales hay que indicarlo en los siguiente apartados:

- Apartado Aplicación de resultados y periodo medio de pago a proveedores.

- Memoria. Apartado 7. Fondos propios.

- Certificación del acta. Especificar el importe destinado a la reserva de nivelación.

Si hemos aplicado esta reducción de la base imponible, debemos presentar las cuentas anuales en plazo.

Comentarios

1. Si el período impositivo tuviera una duración inferior a un año, el importe de la minoración no podrá superar el resultado de multiplicar 1 millón de euros por la proporción existente entre la duración del período impositivo respecto del año.

2. En caso de no poderse dotar esta reserva, la minoración estará condicionada a que la misma se dote con cargo a los primeros resultados positivos de ejercicios siguientes respecto de los que resulte posible realizar esa dotación.

No se entenderá que se ha dispuesto de la referida reserva, en los siguientes casos:

a) Cuando el socio o accionista ejerza su derecho a separarse de la entidad.

b) Cuando la reserva se elimine, total o parcialmente, como consecuencia de operaciones a las que resulte de aplicación el régimen fiscal especial establecido en el Capítulo VII del Título VII de esta Ley.

c) Cuando la entidad deba aplicar la referida reserva en virtud de una obligación de carácter legal.

Lectura recomendada

Tipo de reservas de una sociedad

Asiento contable referido a la aplicación del resultado

Aplicación del resultado positivo del ejercicio

Normativa

Artículos relacionados

Formación IS. Tipo de gravamen reducido del 15% en el IS: ¿cuándo se puede aplicar?Ayudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.