Categorías: IVA.

Cobro anticipado de clientes a efectos de IVA

En las entregas de bienes, a efectos de IVA, el hecho imponible tiene lugar con la puesta a disposición del adquirente de los bienes.

En las prestaciones de servicios, el hecho imponible tiene lugar cuando se presten, ejecuten o efectúen las operaciones gravadas.

Cuando se trate de ejecuciones de obra con aportación de materiales, en el momento en que los bienes a que se refieran se pongan a disposición del dueño de la obra.

El IVA se devenga con la realización del hecho imponible. No obstante, cuando se realice un pago anticipado, ya sea parcial o total, se devengará el IVA con anterioridad al hecho imponible. Esto quiere decir, que en el momento de recibir un cobro anticipado debemos emitir una factura por ese cobro total o parcial, aunque no haya tenido aun la entrega del bien o la prestación del servicio.

Caso práctico

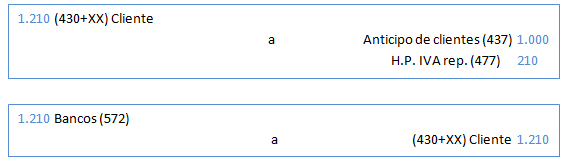

1. Cuando recibimos el cobro, emitimos una factura con los datos del importe que nos anticipa el cliente:

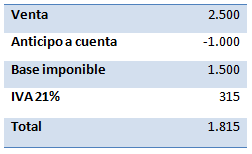

2. Cuando tengamos que facturar por el total, descontamos el importe considerado como anticipo de clientes de la factura. Posteriormente, ese importe de la cuenta 437 lo consideraremos un ingreso.

Normativa

Art. 75 Dos. Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido.

Artículos relacionados

Índice de contenidos: Impuesto sobre el Valor Añadido - IVAAyudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.