Categorías: Laboral, Seguridad Social.

Boletín 6/2021 - Noticias RED

REAL DECRETO-LEY 18/2021, de 28 de septiembre, DE MEDIDAS URGENTES PARA LA PROTECCIÓN DEL EMPLEO, LA RECUPERACIÓN ECONÓMICA Y LA MEJORA DEL MERCADO DE TRABAJO

Esquema de los aspectos más importantes de las medidas extraordinarias en materia de cotización a la Seguridad Social relacionadas con los ERTE vinculados a la crisis pandémica:

- A las cuotas de seguros sociales del mes de octubre de 2021 le serán de aplicación las previsiones contenidas en el RDL 11/2021. Es decir, los porcentajes de exoneración para cada tipo e ERTE y situación de los trabajadores vigentes durante el mes de septiembre de 2021. A las exenciones correspondientes a las cuotas devengadas durante el mes de septiembre de 2021 no les resulta de aplicación lo establecido en la disposición adicional cuarta del RDL 18/2021 –presentación ante el Ministerio de Trabajo y Economía Social de la relación de trabajadores incluidos en el ERTE

- Los ERTE por FM vigentes en septiembre podrán prorrogarse hasta el 01/11/2021, debiendo presentarse la solicitud expresa de la prorroga antes del 15/10/2021

- Para la aplicación de las exenciones de cotización a partir del mes de noviembre es requisito imprescindible haber presentado ante el Ministerio de Trabajo y Economía Social, la relación de trabajadores incluidos en el ERTE.

- Las exenciones aplicables, conforme a lo establecido en el RDL 18/2021, a las cuotas devengadas entre el mes de noviembre 2021 y el mes de febrero de 2022, únicamente lo serán respecto de los trabajadores que se encuentren, en dicho período, en situación de suspensión de su contrato de trabajo o reducción de su jornada laboral, respecto de la parte de jornada de trabajo no realizada. No resultan de aplicación, por lo tanto, sobre los periodos y porcentajes de jornada trabajados respecto de los trabajadores reincorporados total o parcialmente a la actividad.

- El porcentaje de las exenciones en el caso de ERTE por impedimento es único, siendo éste el 100%. con independencia del nº de trabajadores de la empresa.

- El porcentaje de las exenciones en el caso de ERTE por limitaciones en la actividad, o en el caso de las empresas que tengan la consideración de pertenecientes a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad, cuya actividad se clasifique en alguno de los códigos de la CNAE-09 previstos en el anexo del RDL 11/2021 o empresas que hayan sido calificadas como dependientes o integrantes de la cadena de valor, conforme a lo establecido en la disposición adicional primera del RDL 11/2021, será del:

- 80 por ciento en el supuesto de que la empresa desarrolle acciones formativas para las personas a las que se suspenda su contrato de trabajo o se reduzca su jornada laboral en el período indicado.

- 40 por ciento en el supuesto de que la empresa, con diez o más trabajadores a 29-02-2020, no desarrolle acciones formativas para las personas a las que se suspenda su contrato de trabajo o se reduzca su jornada laboral en el período indicado.

- 50 por ciento en el supuesto de que la empresa, con menos de diez trabajadores a 29-02-2020, no desarrolle acciones formativas para las personas a las que se suspenda su contrato de trabajo o se reduzca su jornada laboral en el período indicado

REAL DECRETO-LEY 18/2021. APLICACIÓN DE LAS EXENCIONES EN LA COTIAZACIÓN ESTABLECIDAS EN EL RDL 18/2021 PARA EL MES DE OCTUBRE DE 2021

El RDL 18/2021 establece que las previsiones del RDL 11/2021 r seguirán siendo de aplicación hasta el 31 de octubre de 2021, con los porcentajes de exención que les hubiere correspondido durante el mes de septiembre de 2021.

Estas previsiones se aplicarán hasta el 31 de octubre de 2021 a:

- Los ERTE por causas impeditivas o limitativas, que se mantengan vigentes a 1 de octubre, a los que se refiere el Título I del Real Decreto-ley 11/2021, y a

- Los ERTE de fuerza mayor de empresas con determinadas actividades económicas, por CNAE-09, y de empresas con declaración de cadena de valor o dependientes de las anteriores, a los que se refiere la disposición adicional primera del Real Decreto-ley 11/2021, así como los ERTE ETOP a los que se refiere dicha disposición adicional.

- De igual forma, estas previsiones se aplicarán hasta el 31 de octubre de 2021 a los ERTE que se aprueben o comuniquen entre el 1 y el 31 de octubre, en los mismos supuestos y con las mismas condiciones y exenciones que les hubiesen correspondido durante el mes de septiembre de 2021, según proceda respectivamente para cada tipo de expediente y en los términos y condiciones establecidos en el Real Decreto-ley 11/2021, de 27 de mayo.

Para la aplicación de las exenciones en la cotización correspondientes a las cuotas devengadas en el mes de octubre de 2021, y cuya liquidación de cuotas se debe solicitar durante el mes de noviembre de 2021, se deben seguir los procedimientos ya establecidos en este momento, y con idéntica codificación, que se han venido aplicando durante la vigencia del RDL 11/2021 –presentación de declaraciones responsables, comunicación de la identificación de las personas trabajadoras, inicio y finalización de períodos de suspensión o reducción de jornada, reincorporaciones,…-.

Las declaraciones responsables que se deben presentar respecto de los ERTE que se aprueben o comuniquen entre el 1 y el 31 de octubre, a los que se refiere el segundo párrafo de la disposición transitoria única, así como la identificación de los trabajadores afectados por suspensiones del contrato o reducción de jornada, se realizará con idéntica codificación a los nuevos ERTE autorizados o comunicados durante el período de vigencia inicial del RDL 11/2021.

A las exenciones correspondientes a las cuotas devengadas durante el mes de octubre de 2021 no les resulta de aplicación lo establecido en la disposición adicional cuarta del RDL 18/2021 –presentación ante el Ministerio de Trabajo y Economía Social de la relación de trabajadores incluidos en el ERTE-.

REAL DECRETO-LEY 18/2021. APLICACIÓN DE LAS EXENCIONES EN LA COTIAZACIÓN ESTABLECIDAS EN EL RDL 18/2021 PARA EL MES DE NOVIEMBRE DE 2021

SOLICITUD DE LA PRÓRROGA

El RDL 18/2021 establece, en su artículo 1, sobre autorización de prórroga de los expedientes de regulación temporal de empleo vinculados a la crisis pandémica, los siguientes aspectos básicos:

- Prórroga de los ERTE vigentes a 30 de septiembre de 2021 en base a los artículos 1 y 2 del RDL 11/2021, y de aquellos a los que resulte de aplicación el artículo 23 del RDL 8/2020: La prórroga se autorizará previa presentación, por parte de la empresa titular, de una solicitud al efecto ante la autoridad laboral que autorizó o tramitó el expediente correspondiente.

- Plazo de presentación de la solicitud: Entre el 1 y el 15 de octubre de 2021.

- Efectos de la falta de presentación de la solicitud: El ERTE se dará por finalizado y no será aplicable desde el 1 de noviembre de 2021.

- Documentación a presentar con la solicitud:

- Relación de las horas o días de trabajo suspendidos o reducidos durante los meses de julio, agosto y septiembre de 2021 de cada una de las personas trabajadoras, debidamente identificadas en relación con cada uno de los centros de trabajo.

- ERTE a los que resulte de aplicación el artículo 23 del Real Decreto-ley 8/2020: Se adjuntará, además, informe de la representación de las personas trabajadoras con la que se negoció aquel.

- Plazo para dictar resolución por la autoridad laboral: Diez días hábiles desde la presentación de la solicitud por parte de la empresa, que será estimatoria. Ausencia de resolución expresa: Se entiende estimada la solicitud de prórroga.

- Fecha de finalización de la prórroga del ERTE: 28-02-2022, siempre que efectivamente se haya presentado la documentación exigida.

PRESENTACIÓN DE LA RELACIÓN DE PERSONAS TRABAJADORAS INCLUIDAS EN EL ERTE

Es requisito indispensable para la aplicación de las medidas extraordinarias en materia de cotización, y para el reconocimiento de las prestaciones por desempleo, la presentación, por parte de las empresas, de una relación de las siguientes personas trabajadoras, según proceda:

a) En el caso de ERTE prorrogados hasta el 28-02-2022, las personas trabajadoras que estuvieran incluidas a 30-09-2021 en el ámbito de aplicación del ERTE, y las que vayan a permanecer en el mismo durante la prórroga.

b) En el caso de ERTE autorizados o comunicados a partir del 01-11-2021, las personas trabajadoras incluidas en el ERTE en el momento del comienzo de su aplicación.

- Plazo de presentación de la relación: 5 días hábiles desde el día en que produzca efectos la resolución expresa o por silencio administrativo que estime la solicitud de prórroga o de autorización, o desde la fecha en que se produzca la comunicación, según proceda en cada caso.

- Dónde debe presentarse la relación: En la sede electrónica del Ministerio de Trabajo y Economía Social: https://expinterweb.mites.gob.es/ley11/inicio/showTramites.action?procedimientoSel=342&proc=1

- Cómo debe presentarse la relación: En el modelo recogido en el anexo del RDL 18/2021, que será publicado en la página web del Ministerio de Trabajo y Economía Social.

- Alteraciones en el número de personas trabajadoras afectadas o en la identidad de las mismas: La empresa deberá presentar un nuevo listado con la relación de las nuevas personas trabajadoras que pasen a estar incluidas en el ERTE.

IMPORTANCIA DE LA COMUNICACIÓN QUE DEBE EFECTUARSE AL MINISTERIO DE TRABAJO Y ECONOMÍA SOCIAL DE LA RELACIÓN DE PERSONAS TRABAJADORAS INCLUIDAS EN EL ERTE

Tal y como se indica expresamente en el RDL 18/2021, para la aplicación, en las cuotas devengadas a partir del próximo 1 de noviembre de 2021, de las exenciones establecidas en su artículo 4, debe:

1. Comunicar la prórroga del ERTE a la AL con toda la documentación exigida

2. Presentarse la relación de las personas trabajadoras incluidas en el ERTE (Excel), tanto a la Autoridad Laboral como al Ministerio de Trabajo y Economía Social.

3. Seguir el procedimiento establecido en el artículo 2 del RDL 30/2020, y que se ha venido utilizando para la aplicación de las exenciones establecidas en dicho RDL, así como de las establecidas en el RDL 2/2011 y 11/2021, es decir, presentación a través del Sistema RED de la correspondiente declaración responsable con antelación a la solicitud de la liquidación de cuotas, y comunicación de la identificación de los trabajadores y períodos afectados.

¡MUY IMPORTANTE! Por lo que respecta a la relación de trabajadores, a la que se refiere el punto 2 anterior, y que debe presentarse en el plazo de 5 días hábiles desde el día en que produzca efectos la resolución expresa o por silencio administrativo que estime la solicitud de prórroga o de autorización, o desde la fecha en que se produzca la comunicación, según proceda en cada caso, a través de la web del Ministerio de Trabajo y Economía Social, hay que señalar que la Tesorería General de la Seguridad Social –TGSS- no podrá aplicar exenciones en la cotización ni las peculiaridades de cotización 17 ó 18, sobre la inexistencia de la obligación de ingreso de la aportación de los trabajadores, en las cuotas devengadas a partir del día 1 de noviembre de 2021, si concurre alguna de las siguientes circunstancias:

a) Si dicha relación no ha sido presentada por la empresa en la sede electrónica del Ministerio de Trabajo y Economía Social, en el modelo establecido para ello, o habiendo sida presentada, no ha sido puesta a disposición por el citado Ministerio ante esta Tesorería General de la Seguridad Social, o

b) Si en dicha relación no figura correctamente identificada la empresa, a través de los datos del CCC, CIF y CCC Principal, o

c) No figuran correctamente identificados los trabajadores a través de los datos del NSS e IPF -DNI o NIE-, o no están incluidos dichos trabajadores en la comunicación efectuada ante el Ministerio de Trabajo y Economía Social, o

d) No figura correctamente codificado el ERTE a través del campo TIPO ERTE, conforme a la tabla del Anexo del RDL 18/2021 –ver Anexo II- y que contiene valores coincidentes con los códigos de las declaraciones responsables que han venido presentándose ante esta Tesorería General de la Seguridad Social hasta este momento. Es decir, los valores del campo TIPO ERTE comunicados al Ministerio de Trabajo y Economía Social deberán ser coincidentes con las declaraciones responsables efectuadas ante la Tesorería General de la Seguridad Social.

En cualquiera de las circunstancias indicadas, la Tesorería General de la Seguridad Social no solo procederá a no aplicar las exenciones en las liquidaciones de cuotas, y a no aplicar las peculiaridades de cotización 17 ó 18, sino que imposibilitará la anotación, en los registros de alta de los trabajadores, de los valores del campo TIPO DE INACTIVIDAD que identifiquen períodos de suspensión de contratos o reducción de jornada que conlleven la aplicación de aquellas exenciones.

Por todo lo anterior, resulta imprescindible que la cumplimentación del fichero Excel que se presente en la sede electrónica del Ministerio de Trabajo y Economía Social se ajuste a las especificaciones técnicas que figura en el Anexo del RDL 18/2021, así como a aquellas otras que pueda establecer dicho Ministerio.

DECLARACIONES RESPONSABLES Y TIPOS DE INACTIVIDAD

1. Para los ERTE vigentes a 31 de octubre de 2021, se utilizará, con carácter general, idéntica codificación a la que resulte de aplicación hasta ese momento, es decir, habrá que comunicar las mismas claves que hemos venido comunicado hasta los SS de septiembre (que se comunican en octubre). A partir del 01-11-2021 solo resultará necesaria la identificación de los periodos afectados por la suspensión y de los periodos de reincorporación a la actividad.

2. Para los ERTE vigentes a partir del 01-11-2021 cuyas claves se comunicarán a partir de diciembre, se establecen los siguientes códigos de CPC: (anexo III BNR que se adjunta en PDF)

- 083: ERTE POR IMPEDIMENTOS ART 2. RDL 18/2021

- 084: ERTE POR LIMITACIONES ART 2. RDL 18/2021

- 085: ERTE ETOP QUE TRANSITE DE UN ERTE FM CNAE ART.4.3.B RDL 18/2021

- 086: ERTE ETOP QUE TRANSITE DE UN ERTE FM CADENA DE VALOR ART.4.3.B RDL 18/2021. se deberá informar el campo EMPRESA CADENA VALOR. Sino se informa contenido en este campo se deberá cumplimentar el campo DECLARACIÓN RESPONSABLE CNAE EMPRESA CADENA VALOR.

- 089: ERTE POR IMPEDIMENTOS ERUPCION VOLCAN D.A.5 RDL 18/2021

- 090: ERTE POR LIMITACIONES ERUPCION VOLCAN D.A.5 RDL 18/2021

- 091: ERTE FUERZA MAYOR. ART. 22 RDL 8/2020,

- 092: ERTE ETOP. ART. 23 RDL 8/2020,

3. Nuevo campo: declaración de exenciones (comunicación en la empresa y en el trabajador):

valor S –Aplicación de exenciones

valor N - No aplicación de exenciones

Para la aplicación de las peculiaridades de cotización 17 y 18 a partir del próximo 01-11-2021, las empresas que tengan prorrogado un ERTE vinculado a la crisis pandémica, o un ERTE a los que se refiere la disposición adicional quinta del RDL 18/2021, que pretendan la aplicación de las exenciones que les correspondan con carácter general –y por lo tanto comuniquen el campo APLICACIÓN DE EXENCIONES EMPRESAS con valor S- pero no vayan a aplicarse las exenciones establecidas en el RDL 18/2021 respecto de algún trabajador concreto, deberán comunicar la existencia y mantenimiento del ERTE, mediante la presentación de la correspondiente declaración responsable –con los códigos ya indicados anteriormente de CPC 062 a 081, 083 a 086, 089 ó 090-, anotando en el campo APLICACIÓN DE EXENCIONES EMPRESA, asociado a la declaración responsable, el valor S -Aplicación de exenciones- e identificando en la situación de alta del trabajador la no aplicación de exenciones mediante la anotación del valor N en el campo APLICACIÓN DE EXENCIONES TRABAJADOR, asociado a la situación de alta del trabajador.

Con independencia de lo anterior, a partir del 01-11-2021, cualquier variación de datos que se comunique respecto de trabajadores que tengan anotado un valor del campo TIPO INACTIVIDAD que conlleve la aplicación de exenciones, obligará a la anotación del campo APLICACIÓN DE EXENCIONES TRABAJADOR, asociado a la situación de alta del trabajador, con los valores S –si se pretende la aplicación de exenciones- o N –si se pretende no aplicar las exenciones-.

4. Tipos de inactividad:

La identificación de los períodos de suspensión de los contratos de trabajo o reducción de jornada de los trabajadores afectados por los ERTE identificados a través de las declaraciones responsables 083, 084, 085 ó 086, serán los siguientes:

- 083: ERTE POR IMPEDIMENTOS ART 2 RDL 18/2021

M1: SUSPENSIÓN TOTAL. ERTE IMPEDIMENTO ACTIVIDAD RDL18/21

M2: SUSPENSIÓN PARCIAL. ERTE IMPEDIMENTO ACTIVIDAD RDL18/21

- 084: ERTE POR LIMITACIONES ART 2 RDL 18/2021

M3: SUSPENSIÓN TOTAL. ERTE LIMITACIONES ACTIVIDAD RDL18/21

M4: SUSPENSIÓN PARCIAL. ERTE LIMITACIONES ACTIVIDAD RDL18/21

- 085: ERTE ETOP > FM CNAE ART.4.3.B RDL 18/2021

M5: SUSPENSIÓN TOTAL. ERTE ETOP > FUERZA MAYOR CNAE RDL18/2021

M6: SUSPENSIÓN PARCIAL. ERTE ETOP > FUERZA MAYOR CNAE RDL18/2021

- 086: ERTE ETOP > FM CADENA VALOR ART.4.3.C RDL 18/2021

M7: SUSPENSIÓN TOTAL. ERTE ETOP > FUERZA MAYOR CADENA VALOR RDL18/2021

M8: SUSPENSIÓN PARCIAL. ERTE ETOP > FUERZA MAYOR CADENA VALOR RDL18/2021

- 089: ERTE POR IMPEDIMENTOS ERUPCION VOLCAN D.A.5 RDL 18/2021

M9: SUSPENSIÓN TOTAL. ERTE IMPEDIMENTO. ERUPCIÓN VOLCAN D.A.5 RDL 18/2021

N1: SUSPENSIÓN PARCIAL. ERTEE IMPEDIMENTO. ERUPCIÓN VOLCAN D.A.5 RDL 18/21

- 090: ERTE POR LIMITACIONES ERUPCION VOLCAN D.A.5 RDL 18/2021

N2: SUSPENSIÓN TOTAL. ERTE LIMITACIÓN. ERUPCIÓN VOLCAN D.A.5 RDL 18/2021

N3: SUSPENSIÓN PARCIAL. ERTE LIMITACIÓN EUPCIÓN VOLCAN D.A.5 RDL 18/2021

- 091: ERTE FUERZA MAYOR. ART. 22 RDL 8/2020

N4: SUSPENSIÓN TOTAL. ERTE FUERZA MAYOR. ART. 22 RDL 8/2020

N5: SUSPENSIÓN PARCIAL. ERTE FUERZA MAYOR. ART. 22 RDL 8/2020

- 092: ERTE ETOP. ART. 23 RDL 8/2020

N6: SUSPENSIÓN TOTAL. ERTE ETOP. ART. 23 RDL 8/2020

N7: SUSPENSIÓN PARCIAL. ERTE ETOP. ART. 23 RDL 8/2020

- La reincorporación total de estos trabajadores a la actividad laboral se identificará a partir del 1 de noviembre de 2021, mediante una variación de datos en la que el campo TIPO DE INACTIVIDAD pase de alguno de los valores indicados anteriormente –M1 a M8- a no tener contenido.

- La reincorporación parcial de estos trabajadores a la actividad laboral se identificará a partir del 1 de noviembre de 2021, mediante una variación de datos en la que el campo TIPO DE INACTIVIDAD pase de alguno de los valores indicados anteriormente para suspensiones totales –M1, M3, M5 ó M7, según proceda- al correspondiente valor para suspensiones parciales –M2, M4, M6 ó M8, según corresponda en función del ERTE de que se trate-.

- El incremento de la jornada de trabajo en aquellos supuestos en los que los trabajadores se encuentren en situación de suspensión parcial, se comunicará mediante una variación de datos en la que el campo TIPO DE INACTIVIDAD se mantenga y el campo CTP se incremente en el valor correspondiente.

- Las nuevas afectaciones de estos trabajadores -de reincorporación total a suspensión total o parcial, o de suspensión parcial a total- se identificarán a partir del 1 de noviembre de 2021, mediante una variación de datos en la que el campo TIPO DE INACTIVIDAD pase de no tener contenido al valor que corresponda –M1 a M8-.

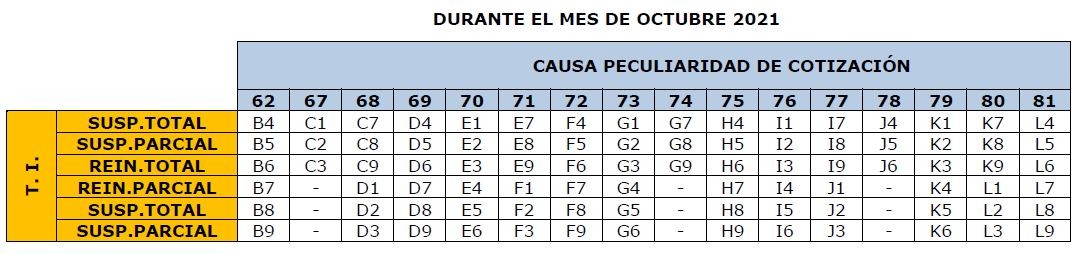

RESUMEN DE CLAVES:

Para el mes de octubre (comunicación en noviembre) resultará de aplicación los valores del campo TIPO DE INACTIVIDAD:

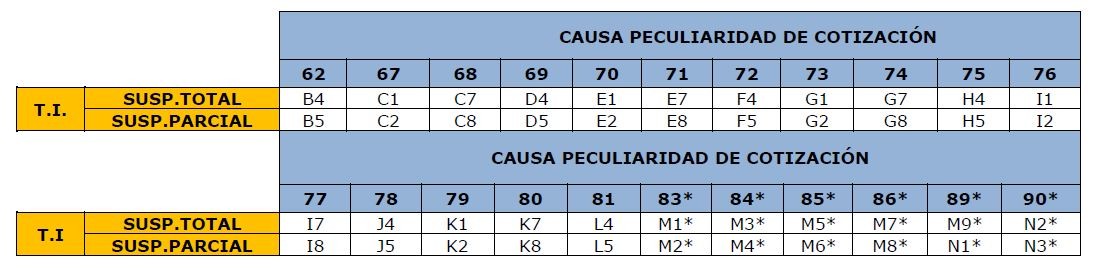

Por lo tanto, a partir del 01-11-2021 resultará de aplicación los valores del campo TIPO DE INACTIVIDAD identificativos de los períodos de suspensión o reducción de jornada. Es decir, los siguientes:

Las variaciones que se puedan producir entre la suspensión de un contrato de trabajo y una reducción de jornada, o viceversa, se comunicará mediante los dos valores indicados para cada declaración responsable:

- Los periodos de reincorporación total a la actividad a partir del 01-11-2021 no requerirán la comunicación de un TIPO DE INACTIVIDAD específico, debiendo dejarse sin contenido dicho campo cuando se produzca la reincorporación total de los trabajadores. En consecuencia, no se admitirán nuevos valores B6, C3, C9, D6, E3, E9, F6, G3, G9, H6, I3, I9, J6, K3, K9 ó L6, con efectos iguales o posteriores a 01-11-2021.

De igual forma, no se admitirán nuevos valores B7, B8, B9, D1, D2, D3, D7, D8, D9, E4, E5, E6, F1, F2, F3, F7, F8, F9, G4, G5, G6, H7, H8, H9, I4, I5, I6, J1, J2, J3, K4, K5, K6, L1, L2, L3, L7, L8 o L9.

- Las reincorporaciones parciales a la actividad, que hasta ahora se venían identificando con los valores B7, D1, D7, E4, F1, F7, G4, H7, I4, J1, K4, L1 y L7, se identificarán, en función de la declaración responsable efectuada, con los valores B5, C2, C8, D5, E2, E8, F5, G2, G8, H5, I2, I8, J5, K2, K8 o L5.

- Las suspensiones de contratos de trabajo producidas tras la reincorporación de los trabajadores, que hasta ahora se venían identificando con los valores B8, D2, D8, E5, F2, F8, G5, H8, I5, J2, K5, L2 ó L8, se identificarán en función de la declaración responsable efectuada, con los valores B4, C1, C7, D4, E1, E7, F4, G1, G7, H4, I1, I7, J4, K1, K7 o L4.

- Las reducciones de jornada de trabajo producidas tras la reincorporación de los trabajadores, que hasta ahora se venían identificando con los valores B9, D3, D9, E6, F3, F9, G6, H9, I6, J3, K6, L3 o L9, se identificarán en función de la declaración responsable efectuada, con los valores B5, C2, C8, D5, E2, E8, F5, G2, G8, H5, I2, I8, J5, K2, K8 o L5.

- Los trabajadores que hubiesen reiniciado totalmente su actividad con anterioridad al 01-11-2021 y que mantengan los valores del campo TIPO DE INACTIVIDAD establecidos para dichas situaciones hasta ese momento, no se les aplicará ningún tipo de peculiaridad de cotización asociado a estos valores.

- Los trabajadores que hubiesen reiniciado parcialmente su actividad con anterioridad al 01-11-2021 y que mantengan los valores del campo TIPO DE INACTIVIDAD establecidos para dichas situaciones hasta ese momento, no se les aplicará las peculiaridades de cotización correspondientes a la exoneración por la parte de jornada trabajada.

- Los trabajadores que, a 01-11-2021, se mantengan en situación de alta con alguno de los valores que, conforme a lo indicado anteriormente, no resulten admisibles a partir de dicha fecha -B6, B7, B8, B9, C3, C9, D1, D2, D3, D6, D7, D8, D9, E3, E4, E5, E6, E9, F1, F2, F3, F6, F7, F8, F9, G3, G4, G5, G6, G9, H6, H7, H8, H9, I3, I4, I5, I6, I9, J1, J2, J3, J6, K3, K4, K5, K6, K9, L1, L2, L3, L6, L7, L8 o L9- se podrán mantener de alta con dichos valores, pero las peculiaridades de cotización que se aplicarán serán las resultantes de la aplicación de lo establecido para cada situación en el RDL 18/2021, es decir, no se aplicarán exenciones para para las situaciones de reincorporación total o únicamente se aplicarán exenciones, en el caso de las reducciones de jornada, por la parte no trabajada. No obstante, una vez que se comunique cualquier variación de datos deberá procederse previamente a la variación del campo TIPO INACTIVIDAD para adecuarla a la nueva situación.

REQUISITO PARA LA APLICACIÓN DEL PORCENTAJE DE EXONERACIÓN PREVISTO PARA EL SUPUESTO DE REALIZACIÓN DE ACCIONES FORMATIVAS

El plazo para la prestación efectiva de las acciones formativas finalizará el 30 de junio de 2022.

Para la aplicación del 80 por ciento de exoneración al que se refieren los apartados 1.a).2º y 1.b).2º del artículo 4, las empresas deberán presentar una declaración responsable sobre su compromiso a la realización de las acciones formativas. Esta declaración responsable se deberá efectuar, a través del Sistema RED, por cada uno de los trabajadores respecto de los que se vayan a realizar acciones formativas y se pretenda la aplicación del 80 por ciento de exoneración. La declaración responsable se realizará a través del nuevo campo DECLARACIÓN RESPONSABLE FORMACIÓN. Dicho campo, con formato alfanumérico de 1 posición, deberá adoptar alguno de los siguientes valores:

- S: Declaración responsable sobre la realización de acciones formativas

- N: No realización de acciones formativas

El campo tendrá carácter obligatorio para las variaciones de datos en las que el campo TIPO INACTIVIDAD adopte, con efectos iguales o posteriores a 01-11-2021, un valor que conlleve la aplicación de exenciones en la cotización. Igual que en el caso de los códigos de TIPO DE INACTIVIDAD deberán informarse estos cambios de DECLARACIÓN RESPONSABLE FORMACIÓN antes de presentar los SS del mes correspondiente.

Respecto de todos los trabajadores que figuren en situación de alta a 01-11-2021 y que mantengan a esa fecha el campo TIPO INACTIVIDAD con algún valor que conlleve la aplicación de exenciones en la cotización, se aplicarán, por defecto, las exenciones con los porcentajes establecidos -40/50 por ciento- para los supuestos en los que no se vaya a realizar acciones formativas -1.a).1º y 1.b).1º del artículo 4-. La aplicación del 80 por ciento de exoneración para los supuestos en los que se vaya a realizar acciones formativas se realizará a partir del momento en el que la empresa proceda a realizar de forma expresa la correspondiente declaración responsable mediante la comunicación de la variación de datos del nuevo campo DECLARACIÓN RESPONSABLE FORMACIÓN.

No será necesaria, una vez presentada, respecto de un determinado trabajador, una declaración responsable sobre el compromiso de realización de acciones formativas, la presentación de nuevas declaraciones responsables en los meses sucesivos. No obstante, en el supuesto de que, una vez presentada dicha declaración responsable, se proceda a comunicar posteriores variaciones de datos –sobre CTP, TIPO INACTIVIDAD,…- se deberá presentar nueva declaración responsable a través del mismo procedimiento. No obstante lo anterior, una vez presentada una declaración responsable en este sentido, se podrá comunicar que no se van a realizar dichas acciones formativas. Esta comunicación se realizará mediante la variación del valor 1, del campo DECLARACIÓN RESPONSABLE FORMACIÓN, por el valor 2.

Archivos adjuntos:BNR+06-2021.pdf

Artículos relacionados

Boletín 17/2020- Noticias REDAyudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.