Inmovilizado

Es el conjunto de bienes, de naturaleza real o financiera, adquiridos por una empresa para utilizarlos de forma duradera al ejercer su actividad (más allá del ejercicio económico).

Hay 2 tipos de inmovilizados:

- Material, está integrado por todos aquellos elementos tangibles, muebles o inmuebles, propiedad de la empresa (terrenos, edificios, maquinaria).

- Inmaterial, está formado por elementos intangibles, susceptibles de valoración económica (patentes, concesiones administrativas).

La contabilización de una factura de compra de un inmovilizado es igual que una compra de mercadería o servicio, pero en lugar de una cuenta de gasto, utilizamos una cuenta de inmovilizado, del grupo 2, creando así un activo en la empresa.

Esta cuenta pertenece al activo de la empresa y se va amortizando periódicamente (normalmente de forma anual) imputando un gasto por esta dotación. Hasta que al final de los años en los que amortiza (vida útil) el importe del activo y el de la amortización acumulada es el mismo. En este caso, si el bien ya no se usa en la empresa, lo correcto sería darlo de baja para eliminarlo de nuestro activo. Vemos luego un ejemplo.

Principales características

-La base imponible es la que se amortiza a lo largo de los años, en el caso de personas físicas trimestralmente para el cálculo de su impuesto trimestral (pago a cuenta del Impuesto de personas físicas); y en el caso de sociedades anualmente, para el cálculo de su impuesto anual (impuesto de sociedades).

-Normalmente, hacemos coincidir la amortización contable con la fiscal. La amortización fiscal se puede ver en una tabla oficial, común para todos los casos.

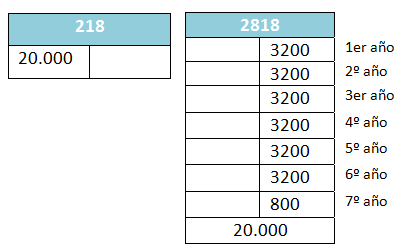

Ejemplo

1. Creamos un activo. Grupo 2.

(218) Vehículo empresa

(472) IVA soportado a (400) Proveedor

2. Periódicamente, amortizamos, dotando un gasto (grupo 68) y una disminución del valor del activo, que se registra por separado en una cuenta del grupo 28.

(68) Amortización a (28) Amortización acumulada