Categorías: Fiscal / impuestos, Impuesto sobre Sociedades.

Formación IS. Cálculo modelo 202 según art. 40.2 LIS

Obligados

Los contribuyentes del impuesto de sociedades que hayan tenido una cuota del impuesto positiva en el ejercicio anterior y no estén obligados o hayan optado por la opción del art. 40.3 LIS.

Para comprobar la cuota positiva, se toma la casilla 599 del Impuesto de Sociedades del ejercicio anterior. En caso de ser mayor que cero, estará obligado a realizar pagos fraccionados a cuenta del impuesto de sociedades del ejercicio en curso.

Cálculo

La cuantía del pago fraccionado será el resultado de multiplicar la casilla 599 del último modelo 200 presentado por el 18%.

El resultado de la casilla 599 parte de la cuota integra (casilla 562) y se tiene en cuenta deducciones y retenciones practicadas.

Ejemplo

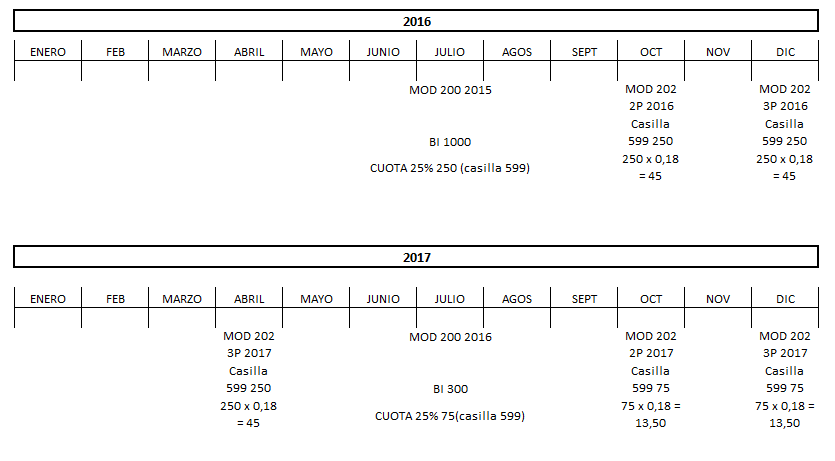

- Durante 2016:

Una sociedad tuvo en el ejercicio 2015 una base imponible en el Impuesto de sociedades de 1.000 euros, y en 2016 va a presentar el Impuesto de sociedades tributando al tipo del 25%. El resultado a ingresar es de 250 euros (1.000 euros x 0,25). Este importe de 250 euros es lo que aparece en la casilla 599 del modelo 200.

Por tanto, para el cálculo del pago fraccionado, debemos tomar la cifra de la casilla 599 y multiplicarlo por el 18%, es decir, 45 euros.

Se presentará en octubre 2016 (2P), diciembre (3P) 2016 y abril (1P) 2017.

- Los dos modelos 202 presentados en 2016, serán pagos a cuenta del Impuesto de sociedades del ejercicio 2016.

- El realizado en 2017, será un pago a cuenta del Impuesto de sociedades 2017.

- Durante 2017:

Presentará en abril el 1P 2017, calculándose en base al ultimo modelo 200 presentado, que sigue siendo el del ejercicio 2015.

En julio 2017, se presentará el modelo 200 de 2016 y se descontará del resultado a ingresar los pagos fraccionados realizados a cuenta del ejercicio 2016, que en este caso es el 2P y el 3P, puesto que el 1P de abril se presentó en 2017 y contaría para el impuesto de sociedades 2017.

La sociedad tiene una base imponible en el Impuesto de sociedades 2016 de 300 euros y tributa al tipo del 25%. Le sale una cuota de 75 euros (casilla 599), a lo que hay que descontarle los pagos a cuenta 2P y 3P: 75 - 45 - 45 =-15 euros, a favor del contribuyente, y se solicita la devolución. Por tanto, en el modelo 200 de 2016 no se paga nada; pero cuidado, que nuestra casilla 599 es positiva, y por tanto, hay obligación de presentar los pagos fraccionados 2P, 3P 2017 y 1P 2018.

Normativa

Artículos relacionados

Formación IS. Modelo 202: pago fraccionado del Impuesto de sociedadesAyudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.