Categorías: Fiscal / impuestos, Impuesto sobre Sociedades.

Formación IS. Período impositivo, devengo del impuesto y plazo de presentación

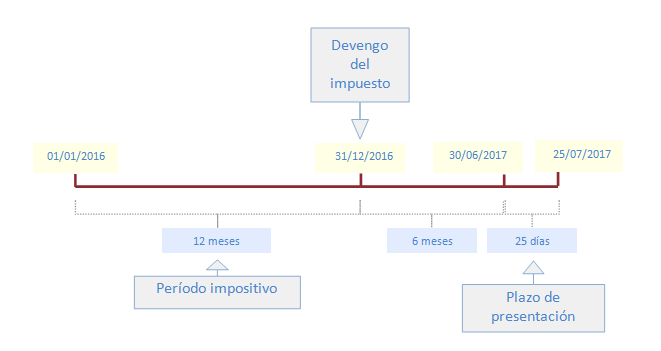

El período impositivo del Impuesto sobre sociedades coincide con el año natural, a menos que en los estatutos de la sociedad se haya establecido otra cosa.

El devengo del impuesto se produce el ultimo día del período impositivo. Es decir, por lo general, se producirá el 31 de diciembre. Cuando una sociedad de disuelva y liquide, el devengo del impuesto se producirá cuando se extinga definitivamente con el asiento de cancelación en el Registro Mercantil.

El plazo para la presentación del IS es de 25 días naturales siguientes a los seis meses posteriores a la conclusión del periodo impositivo. De forma general, coincidirá con el período del 1 al 25 de julio del año siguiente:

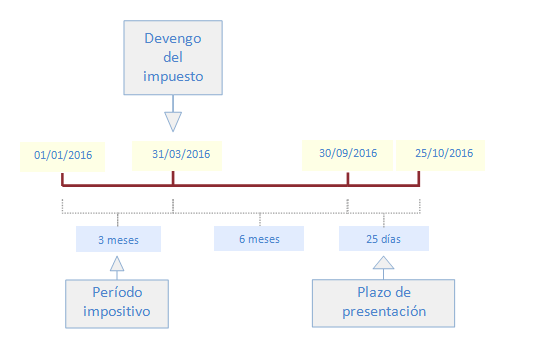

IMPORTANTE!! Si una sociedad se extingue antes del 31 de diciembre (es decir, escrituras de liquidación inscritas en Registro Mercantil), el devengo del impuesto se producirá en la fecha de extinción. Es decir, desde la fecha de extinción, habrá que esperar seis meses, y pasados esos seis meses, tendremos 25 días para presentar el modelo. La elaboración del IS se hará con el programa vigente.

Artículos relacionados

Formación IS. Cálculo modelo 202 según art. 40.2 LISAyudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.