Categorías: Rendimientos del trabajo.

Retribuciones exentas de IRPF

Ver cuadro resumen

{kind=link}

Normativa:

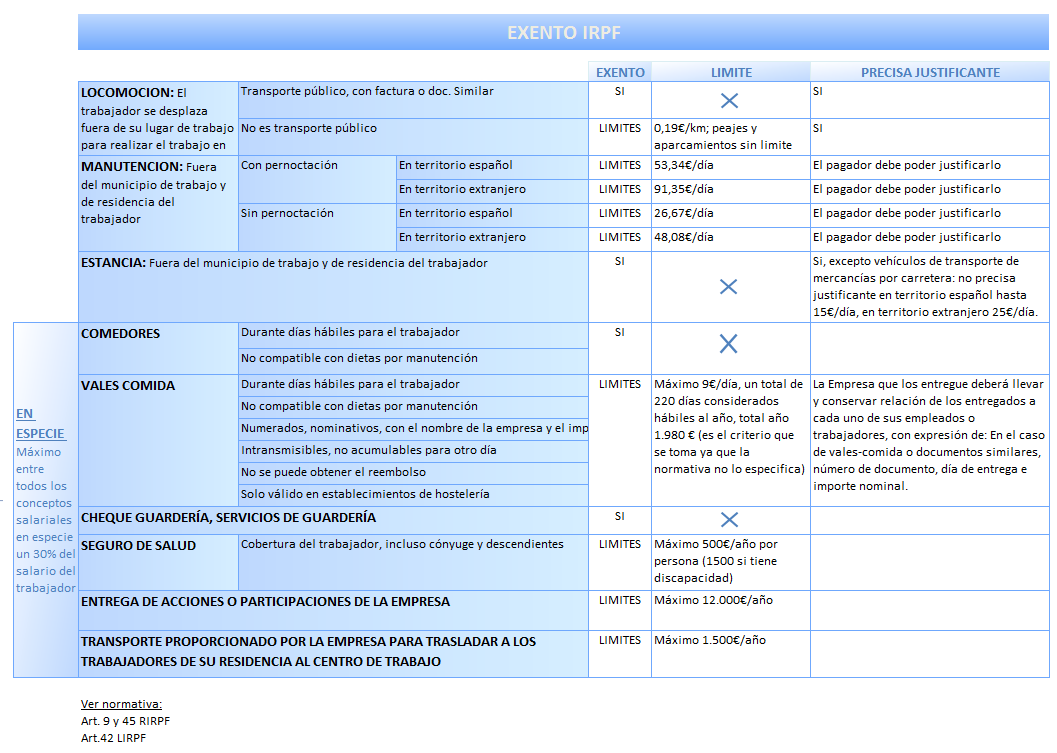

Artículo 9. Dietas y asignaciones para gastos de locomoción y gastos normales de manutención y estancia. RIRPF.

A. Reglas generales:

1. A efectos de lo previsto en el artículo 17.1.d) de la Ley del Impuesto, quedarán exceptuadas de gravamen las asignaciones para gastos de locomoción y gastos normales de manutención y estancia en establecimientos de hostelería que cumplan los requisitos y límites señalados en este artículo.

2. Asignaciones para gastos de locomoción. Se exceptúan de gravamen las cantidades destinadas por la empresa a compensar los gastos de locomoción del empleado o trabajador que se desplace fuera de la fábrica, taller, oficina, o centro de trabajo, para realizar su trabajo en lugar distinto, en las siguientes condiciones e importes:

a) Cuando el empleado o trabajador utilice medios de transporte público, el importe del gasto que se justifique mediante factura o documento equivalente.

b) En otro caso, la cantidad que resulte de computar 0,19 euros por kilómetro recorrido, siempre que se justifique la realidad del desplazamiento, más los gastos de peaje y aparcamiento que se justifiquen.

3. Asignaciones para gastos de manutención y estancia. Se exceptúan de gravamen las cantidades destinadas por la empresa a compensar los gastos normales de manutención y estancia en restaurantes, hoteles y demás establecimientos de hostelería, devengadas por gastos en municipio distinto del lugar del trabajo habitual del perceptor y del que constituya su residencia.

Salvo en los casos previstos en la letra b) siguiente, cuando se trate de desplazamiento y permanencia por un período continuado superior a nueve meses, no se exceptuarán de gravamen dichas asignaciones. A estos efectos, no se descontará el tiempo de vacaciones, enfermedad u otras circunstancias que no impliquen alteración del destino.

a) Se considerará como asignaciones para gastos normales de manutención y estancia en hoteles, restaurantes y demás establecimientos de hostelería, exclusivamente las siguientes:

1.º Cuando se haya pernoctado en municipio distinto del lugar de trabajo habitual y del que constituya la residencia del perceptor, las siguientes:

Por gastos de estancia, los importes que se justifiquen. En el caso de conductores de vehículos dedicados al transporte de mercancías por carretera, no precisarán justificación en cuanto a su importe los gastos de estancia que no excedan de 15 euros diarios, si se producen por desplazamiento dentro del territorio español, o de 25 euros diarios, si corresponden a desplazamientos a territorio extranjero.

Por gastos de manutención, 53,34 euros diarios, si corresponden a desplazamiento dentro del territorio español, o 91,35 euros diarios, si corresponden a desplazamientos a territorio extranjero.

2.º Cuando no se haya pernoctado en municipio distinto del lugar de trabajo habitual y del que constituya la residencia del perceptor, las asignaciones para gastos de manutención que no excedan de 26,67 ó 48,08 euros diarios, según se trate de desplazamiento dentro del territorio español o al extranjero, respectivamente.

En el caso del personal de vuelo de las compañías aéreas, se considerarán como asignaciones para gastos normales de manutención las cuantías que no excedan de 36,06 euros diarios, si corresponden a desplazamiento dentro del territorio español, o 66,11 euros diarios si corresponden a desplazamiento a territorio extranjero. Si en un mismo día se produjeran ambas circunstancias, la cuantía aplicable será la que corresponda según el mayor número de vuelos realizados.

A los efectos indicados en los párrafos anteriores, el pagador deberá acreditar el día y lugar del desplazamiento, así como su razón o motivo.

b) Tendrán la consideración de dieta exceptuada de gravamen las siguientes cantidades:

1.º El exceso que perciban los funcionarios públicos españoles con destino en el extranjero sobre las retribuciones totales que obtendrían en el supuesto de hallarse destinados en España, como consecuencia de la aplicación de los módulos y de la percepción de las indemnizaciones previstas en los artículos 4, 5 y 6 del Real Decreto 6/1995, de 13 de enero, por el que se regula el régimen de retribuciones de los funcionarios destinados en el extranjero, y calculando dicho exceso en la forma prevista en dicho Real Decreto, y la indemnización prevista en el artículo 25.1 y 2 del Real Decreto 462/2002, de 24 de mayo, sobre indemnizaciones por razón del servicio.

2.º El exceso que perciba el personal al servicio de la Administración del Estado con destino en el extranjero sobre las retribuciones totales que obtendría por sueldos, trienios, complementos o incentivos, en el supuesto de hallarse destinado en España. A estos efectos, el órgano competente en materia retributiva acordará las equiparaciones retributivas que puedan corresponder a dicho personal si estuviese destinado en España.

3.º El exceso percibido por los funcionarios y el personal al servicio de otras Administraciones Públicas, en la medida que tengan la misma finalidad que los contemplados en los artículos 4, 5 y 6 del Real Decreto 6/1995, de 13 de enero, por el que se regula el régimen de retribuciones de los funcionarios destinados en el extranjero o no exceda de las equiparaciones retributivas, respectivamente.

4.º El exceso que perciban los empleados de empresas, con destino en el extranjero, sobre las retribuciones totales que obtendrían por sueldos, jornales, antigüedad, pagas extraordinarias, incluso la de beneficios, ayuda familiar o cualquier otro concepto, por razón de cargo, empleo, categoría o profesión en el supuesto de hallarse destinados en España.

Lo previsto en esta letra será incompatible con la exención prevista en el artículo 6 de este Reglamento.

4. El régimen previsto en los apartados anteriores será también aplicable a las asignaciones para gastos de locomoción, manutención y estancia que perciban los trabajadores contratados específicamente para prestar sus servicios en empresas con centros de trabajo móviles o itinerantes, siempre que aquellas asignaciones correspondan a desplazamientos a municipio distinto del que constituya la residencia habitual del trabajador.

5. Las cuantías exceptuadas de gravamen en este artículo serán susceptibles de revisión por el Ministro de Economía y Hacienda, en la proporción en que se revisen las dietas de los funcionarios públicos.

6. Las asignaciones para gastos de locomoción, manutención y estancia que excedan de los límites previstos en este artículo estarán sujetas a gravamen.

B. Reglas especiales:

1. Cuando los gastos de locomoción y manutención no les sean resarcidos específicamente por las empresas a quienes presten sus servicios, los contribuyentes que obtengan rendimientos del trabajo que se deriven de relaciones laborales especiales de carácter dependiente podrán minorar sus ingresos, para la determinación de sus rendimientos netos, en las siguientes cantidades, siempre que justifiquen la realidad de sus desplazamientos:

a) Por gastos de locomoción:

Cuando se utilicen medios de transporte público, el importe del gasto que se justifique mediante factura o documento equivalente.

En otro caso, la cantidad que resulte de computar 0,19 euros por kilómetro recorrido, más los gastos de peaje y aparcamiento que se justifiquen.

b) Por gastos de manutención, los importes de 26,67 ó 48,08 euros diarios, según se trate de desplazamiento dentro del territorio español o al extranjero.

A estos efectos, los gastos de estancia deberán estar en todo caso resarcidos por la empresa y se regirán por lo previsto en la letra a) del apartado 3 de la letra A de este artículo.

2. Estarán exceptuadas de gravamen las cantidades que se abonen al contribuyente con motivo del traslado de puesto de trabajo a municipio distinto, siempre que dicho traslado exija el cambio de residencia y correspondan, exclusivamente, a gastos de locomoción y manutención del contribuyente y de sus familiares durante el traslado y a gastos de traslado de su mobiliario y enseres.

3. Estarán exceptuadas de gravamen las cantidades percibidas por los candidatos a jurado y por los jurados titulares y suplentes como consecuencia del cumplimiento de sus funciones, de acuerdo con lo previsto en el Real Decreto 385/1996, de 1 de marzo, por el que se establece el régimen retributivo e indemnizatorio del desempeño de las funciones del jurado, así como las percibidas por los miembros de las Mesas Electorales de acuerdo con lo establecido en la Orden Ministerial de 3 de abril de 1991, por la que se establece el importe de las dietas de los miembros de las Mesas Electorales.

Artículo 42. Rentas en especie. LIRPF

1. Constituyen rentas en especie la utilización, consumo u obtención, para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las conceda.

Cuando el pagador de las rentas entregue al contribuyente importes en metálico para que éste adquiera los bienes, derechos o servicios, la renta tendrá la consideración de dineraria.

2. No tendrán la consideración de rendimientos del trabajo en especie:

a) Las cantidades destinadas a la actualización, capacitación o reciclaje del personal empleado, cuando vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo.

b) Las primas o cuotas satisfechas por la empresa en virtud de contrato de seguro de accidente laboral o de responsabilidad civil del trabajador.

3. Estarán exentos los siguientes rendimientos del trabajo en especie:

a) Las entregas a empleados de productos a precios rebajados que se realicen en cantinas o comedores de empresa o economatos de carácter social. Tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas indirectas (por ejemplo, vales-comida) de prestación del servicio cuya cuantía no supere la cantidad que reglamentariamente se determine.

b) La utilización de los bienes destinados a los servicios sociales y culturales del personal empleado. Tendrán esta consideración, entre otros, los espacios y locales, debidamente homologados por la Administración pública competente, destinados por las empresas o empleadores a prestar el servicio de primer ciclo de educación infantil a los hijos de sus trabajadores, así como la contratación, directa o indirectamente, de este servicio con terceros debidamente autorizados, en los términos que reglamentariamente se establezcan.

c) Las primas o cuotas satisfechas a entidades aseguradoras para la cobertura de enfermedad, cuando se cumplan los siguientes requisitos y límites:

1.º Que la cobertura de enfermedad alcance al propio trabajador, pudiendo también alcanzar a su cónyuge y descendientes.

2.º Que las primas o cuotas satisfechas no excedan de 500 euros anuales por cada una de las personas señaladas en el párrafo anterior o de 1.500 euros para cada una de ellas con discapacidad. El exceso sobre dicha cuantía constituirá retribución en especie.

d) La prestación del servicio de educación preescolar, infantil, primaria, secundaria obligatoria, bachillerato y formación profesional por centros educativos autorizados, a los hijos de sus empleados, con carácter gratuito o por precio inferior al normal de mercado.

e) Las cantidades satisfechas a las entidades encargadas de prestar el servicio público de transporte colectivo de viajeros con la finalidad de favorecer el desplazamiento de los empleados entre su lugar de residencia y el centro de trabajo, con el límite de 1.500 euros anuales para cada trabajador. También tendrán la consideración de cantidades satisfechas a las entidades encargadas de prestar el citado servicio público, las fórmulas indirectas de pago que cumplan las condiciones que se establezcan reglamentariamente.

f) En los términos que reglamentariamente se establezcan, la entrega a los trabajadores en activo, de forma gratuita o por precio inferior al normal de mercado, de acciones o participaciones de la propia empresa o de otras empresas del grupo de sociedades, en la parte que no exceda, para el conjunto de las entregadas a cada trabajador, de 12.000 euros anuales, siempre que la oferta se realice en las mismas condiciones para todos los trabajadores de la empresa, grupo o subgrupos de empresa.

Artículo 45. Rendimientos del trabajo exentos por gastos por comedores de empresa. RIRPF

1. A efectos de lo previsto en el artículo 42.3.a) de la Ley del Impuesto (referente a las retribuciones en especie exentas de IRPF), tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas directas e indirectas de prestación del servicio, admitidas por la legislación laboral, en las que concurran los siguientes requisitos:

1.º Que la prestación del servicio tenga lugar durante días hábiles para el empleado o trabajador. (Se toma como criterio, no establecido por la normativa, un máximo de 220 días hábiles).

2.º Que la prestación del servicio no tenga lugar durante los días que el empleado o trabajador devengue dietas por manutención exceptuadas de gravamen de acuerdo al artículo 9 de este Reglamento. (No compatible con dietas por manutención).

2. Cuando la prestación del servicio se realice a través de fórmulas indirectas, tendrán que cumplirse, además de los requisitos exigidos en el número anterior, los siguientes:

1.º La cuantía de las fórmulas indirectas no podrá superar 9 euros diarios. Si la cuantía diaria fuese superior, existirá retribución en especie por el exceso. Esta cuantía podrá modificarse por el Ministro de Economía y Hacienda atendiendo a la evolución económica y al contenido social de estas fórmulas.

2.º Si para la prestación del servicio se entregasen al empleado o trabajador vales-comida o documentos similares, tarjetas o cualquier otro medio electrónico de pago se observará lo siguiente:

a) Deberán estar numerados, expedidos de forma nominativa y en ellos deberá figurar la empresa emisora y, cuando se entreguen en soporte papel, además, su importe nominal.

b) Serán intransmisibles y la cuantía no consumida en un día no podrá acumularse a otro día.

c) No podrá obtenerse, ni de la empresa ni de tercero, el reembolso de su importe.

d) Sólo podrán utilizarse en establecimientos de hostelería.

e) La Empresa que los entregue deberá llevar y conservar relación de los entregados a cada uno de sus empleados o trabajadores, con expresión de:

- En el caso de vales-comida o documentos similares, número de documento, día de entrega e importe nominal.

- En el caso de tarjetas o cualquier otro medio electrónico de pago, número de documento y cuantía entregada cada uno de los días con indicación de estos últimos.

Archivos adjuntos:

Descargar cuadro resumen exento de IRPF.pdf

Ayudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.