Categorías: Fiscal / impuestos, IRPF.

Formación. Gastos deducibles - Autónomos que trabajan en su casa: deducción gastos de la vivienda en el IRPF

A partir de 1/01/2018:

Para que un autónomo pueda deducir algún gasto de la vivienda, lo primero es haber comunicado en el modelo 037 la dirección donde trabaja, el número de m2 de la vivienda, y el porcentaje afecto a la actividad.

Los gastos se deducirán de la siguiente manera:

Gastos propios de la titularidad de la vivienda (amortización, IBI, comunidad de propietarios...): deducibles en proporción a la parte de la vivienda destinada al desarrollo de la actividad y al porcentaje de titularidad del inmueble que tiene el autónomo.

Ejemplo: si la vivienda es del autónomo al 50% y destina un 15% de la vivienda como lugar de trabajo, tendrá que aplicar los dos porcentajes sobre el valor del gasto. Por tanto el porcentaje de la deducción sería 50% x 15% = 7,5 %. Si la cuota mensual de la comunidad de propietarios es de 60 euros: 60 euros x 7,5% = 4,5 euros.

Gastos de suministros (agua, gas, electricidad, telefonía e Internet): deducible en el porcentaje resultante de aplicar el 30 por ciento a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, salvo que se pruebe un porcentaje superior o inferior.

Ejemplo:

La vivienda habitual de un contribuyente tiene 100 m². El contribuyente afecta a la actividad económica que desarrolla 40 m², es decir 40/100= 40%.

Los gastos anuales por suministros ascienden a 5.000 euros.

Porcentaje de deducción = 30% x 40% = 12%.

Gastos deducibles: 5.000 euros x 12% = 600 euros.

¿Cómo contabilizamos las facturas de suministros en este caso?

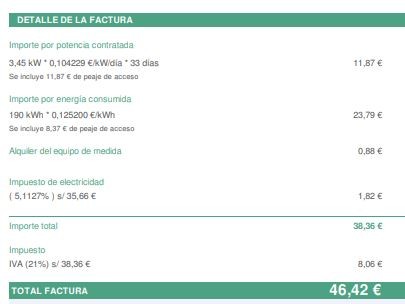

Suponemos un autónomo que tiene indicado en el modelo 037 o en el CIRCE un % del 15% de su vivienda a la actividad y nos envía la siguiente factura de la luz:

Cogemos la BI 38,36€

Porcentaje de deducción: 30% x 15% = 4,5%

Gasto deducible: 38,36 x 4,5% = 1,73 € son deducibles del gasto. Del IVA nada.

Asiento en contabilidad:

_________________ X______________________

1,73 (629+X) gasto luz

a

Proveedor (400+X) 1,73

_________________X______________________

Como el autónomo no lleva conciliación bancaria solo contabilizamos la parte de la factura que es deducible el gasto, exenta de IVA.

Ayudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.