Categorías: Fiscal / impuestos, Impuesto sobre Sociedades, Contabilidad, Asientos contables, Incentivos fiscales.

Formación IS. Reserva de capitalización

Consiste en la reducción en la BI del 10% del incremento de los fondos propios. Si en el año en el que se tiene derecho a esta reducción no hay BI suficiente para aplicarlo, la cantidad pendiente de aplicación puede aplicarse en los dos años siguientes. Esta disminución de la BI se aplicará con el límite del 10% de la BI.

Contribuyentes que pueden aplicarlo

1. Que tributen:

- Por el tipo general (25%).

- Empresas de nueva creación (15%).

- Entidades de crédito (30%).

- Entidades dedicadas a la explotación, exploración, investigación de yacimientos y almacenes subterráneos de hidrocarburos (30%).

2. Que hayan tenido un incremento de sus fondos propios.

Un incremento de los fondos propios vendrá determinado por la diferencia positiva entre los fondos propios existentes al cierre del ejercicio sin incluir los resultados del mismo, y los fondos propios existentes al inicio del mismo, sin incluir los resultados del ejercicio anterior.

Incremento de los fondos propios = FP a 31.12.XX - FP a 01.01.XX

Para la determinación de dicho incremento

- No se ha de tener en cuenta:

a) Las aportaciones de los socios (por ejemplo, aportaciones a la 118).

b) Las ampliaciones de capital o fondos propios por compensación de créditos con los socios.

c) Las ampliaciones de fondos propios por operaciones con acciones propias o de reestructuración.

d) Las reservas de carácter legal o estatutario.

e) Las reservas indisponibles que se doten por aplicación de lo dispuesto en el artículo 105 de esta Ley y en el artículo 27 de la Ley 19/1994, de modificación del Régimen Económico y Fiscal de Canarias entre ellas las propias de la Reserva de capitalización y en su caso si existe la Reserva de nivelación y la Reserva por Inversiones en Canarias).

f) Los fondos propios que correspondan a una emisión de instrumentos financieros compuestos.

g) Los fondos propios que se correspondan con variaciones en activos por impuesto diferido derivadas de una disminución o aumento del tipo de gravamen de este Impuesto.

- Sí se ha de tener en cuenta:

a) El capital social.

b) Las reservas voluntarias.

c) Remanente.

d) Resultados negativos de ejercicios anteriores.

e) Dividendos a cuenta repartidos.

Veamos un ejemplo:

| FP a 01.01.2016 | FP a 31.12.16 | A tener en cuenta | Incremento | |

| Capital social | 10.000 | 10.000 | Sí | - |

| Reservas legales | 700 | 1.000 | No | - |

| Reservas voluntarias | 800 | 3.500 | Sí | 2.700 |

| Resultado del ejercicio | 3.000 (2015) | 1.200 (2016) | No | - |

Ha habido un incremento de los fondos propios de 2.700 euros. Por tanto, podríamos disminuir nuestra BI del impuesto de 2016 en un 10% de dicho incremento.

10% de 2.700 euros = 270 euros.

Si tributamos al tipo impositivo del 25%, nuestro ahorro en el IS será de 0,25 x 270 = 67,5 euros.

Requisitos

1. El incremento de los fondos propios se debe mantener durante 5 años desde el cierre del ejercicio (salvo que existan pérdidas). Es probable que este requisito dificulte la posibilidad de repartir dividendos.

2. Dotar una reserva por importe de la reducción de la BI. Esta reserva se tiene que contabilizar en una cuenta de reservas, que se cree expresamente con el nombre "Reserva de capitalización". Esta reserva no puede tocarse durante 5 años. Siguiendo el ejemplo anterior, el importe de la reserva de capitalización sería de 270 euros.

Cómo dotar una reserva por importe de la reducción de la BI

1. Contablemente, la reserva de capitalización se trataría como una diferencia permanente: produce una disminución de la base imponible, pero esa disminución no es reversible, es decir, no hay que adiccionarla a bases imponibles futuras. Por tanto, al tratarse de una diferencia permanente entre el resultado contable y fiscal, no hay que contabilizar ningún pasivo o activo por diferencias temporarias. Únicamente habría que adiccionarla en caso de pérdida de este derecho por no cumplir los requisitos. En este caso, además habría que pagar los intereses de demora correspondientes por haber dejado de tributar por ese importe.

Será en el ejercicio siguiente cuando quede reflejado en nuestra contabiliza al dotar la reserva de capitalización. Cuando realicemos el traspaso del resultado, llevaremos el importe de la reserva de capitalización a una cuenta diferenciada 113 Reservas de capitalización.

2. En el Impuesto de sociedades:

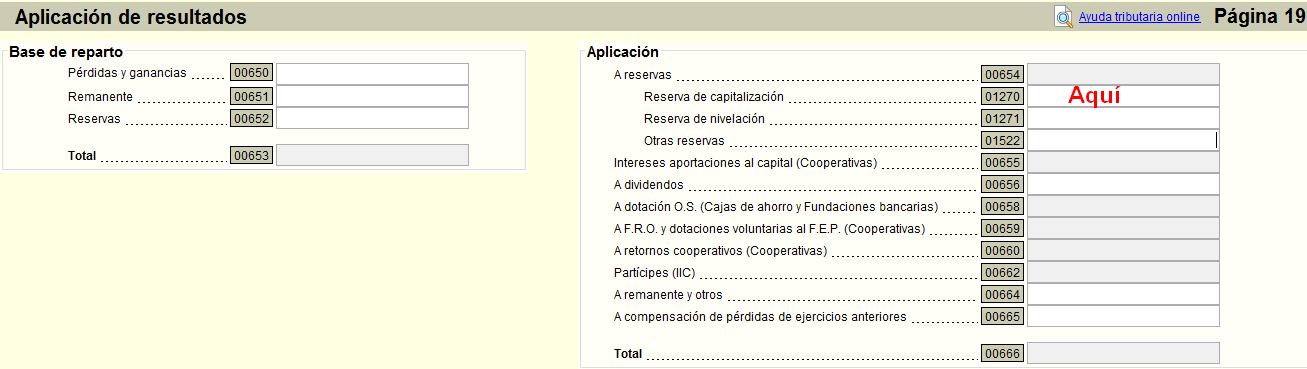

Para disminuir nuestra base imponible, rellenamos la casilla 01034 de la página 13, que abre una ventana nueva, la página 19.

También se indicará el importe de la reserva cuando indiquemos el reparto del resultado.

3. En las cuentas anuales hay que indicarlo en los siguiente apartados:

- Apartado Aplicación de resultados y periodo medio de pago a proveedores.

- Memoria. Apartado 7. Fondos propios.

- Certificación del acta. Especificar el importe destinado a la reserva de capitalización.

Si hemos aplicado esta reducción de la base imponible, debemos presentar las cuentas anuales en plazo, según se entiende de la consulta vinculante de la DGT V4349-16 (adjunta). Recordamos los plazos:

-Elaboración: desde el cierre del ejercicio, tenemos tres meses para elaborar las cuentas anuales.

-Aprobación: desde que elaboramos las cuentas anuales, tenemos tres meses para aprobar las cuentas.

-Depósito: desde que se aprueban, tenemos un mes para el depósito de las cuentas en el registro mercantil.

Lecturas recomendadas

Tipo de reservas de una sociedad

Asiento contable referido a la aplicación del resultado

Aplicación del resultado positivo del ejercicio

Normativa.

Archivos adjuntos:Requisitos para la aplicacion RC.doc

Consulta vinculante V4349-16.pdf

Artículos relacionados

Formación IS. Tipo de gravamen reducido del 15% en el IS: ¿cuándo se puede aplicar?Ayudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.