Categorías: Fiscal / impuestos, Impuesto sobre Sociedades.

Formación IS. Gastos financieros netos (GFN)

Los gastos financieros netos, GFN, (gastos financieros - ingresos financieros) son deducibles hasta ciertos límites.

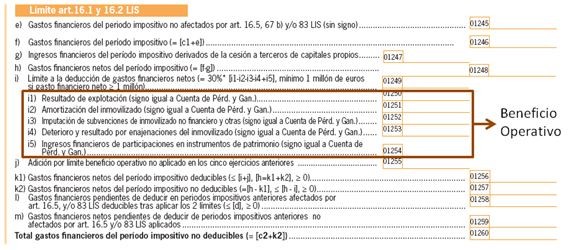

Primer límite: los GFN son deducibles hasta el 30% del beneficio operativo (BO). Este límite se calcula automáticamente en el programa del Impuesto de sociedades una vez rellenamos las casillas 01252, 01253, 01254 (si procede) y se muestra en la casilla 01249 (Pág 20).

Segundo límite: son deducible en todo caso, los GFN por importe de un millón de euros.

Tendríamos que estar elaborando el impuesto de una gran empresa para llegar a esa cifra, por tanto, nos olvidamos de este segundo límite y nos quedamos únicamente con el primer límite.

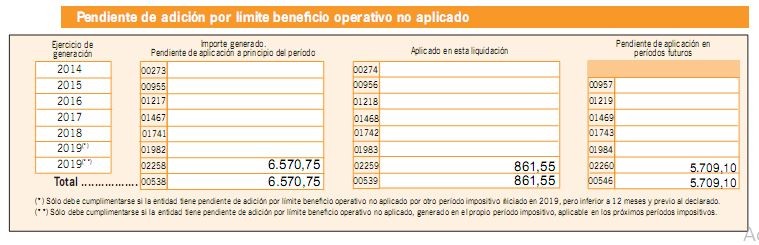

Además, en la mayoría de los casos, ni siquiera superamos el primer límite (30% del BO). Si nuestros GFN no supera el límite del 30% del BO, la diferencia entre los gastos financieros y el límite, se adiciona al límite de los 5 ejercicios siguiente. Pero no se utiliza a menos que usemos la totalidad del límite del año en curso.

Por otro lado, los GFN que no podamos deducir en el periodo en el que se hayan generado por superar los dos límites, podremos deducirlos en los 5 ejercicios siguientes.

¿Qué es el Beneficio Operativo?

El Beneficio Operativo (BO) es: el resultado de la cuenta de PPyGG - la amortización acumulada del inmovilizado - subvenciones del inmovilizado no financiero - deterioro y resultado de enajenaciones el inmovilizado + ingreso financieros de participaciones en instrumentos propios

¿Cómo se rellena en el IS?

Cuanto una sociedad tiene beneficio en la cuenta de PPyGG y tiene gastos financieros, debemos proceder de la siguiente forma:

Si tiene ingresos y gastos financieros:

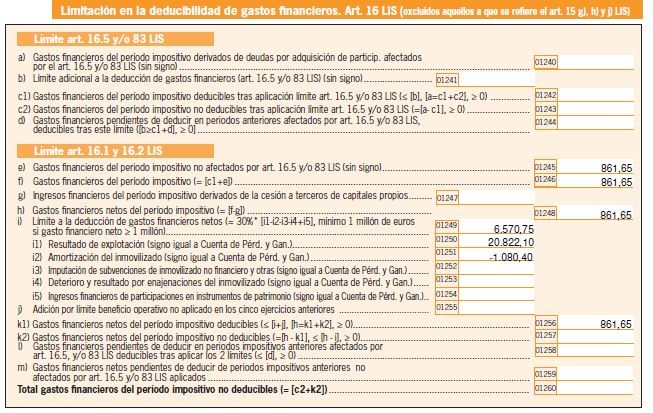

- Gastos financieros de la cuenta de PPyGG: se trasladan a la página 20 casillas 01245

- Ingresos financieros de la cuenta de PPyGG: si tiene van a la casilla 01247 página 20

- El neto (gastos financieros - ingresos financieros): se indica en la casilla 01256 página 20

- El gasto neto de la casilla 01256 se indica también en la casilla 01979 página 20

- El gasto neto de la casilla 01256 lo ponemos también en la casilla 02259 de la página 20

- El límite de los gastos deducibles que coge solo el en la casilla 01249 de la página 20, debemos de ponerlo en la casilla 02258 de la página 20

Si solo tiene gastos financieros:

- Esos gastos financieros los ponemos en la casilla 01245 y también en la casilla 01256, será en este caso, el mismo importe en ambas casilla porque no hay ingresos financieros.

- El gasto neto de la casilla 01256 se indica también en la casilla 01979 de la página 20

- El gasto neto de la casilla 01256 lo ponemos también en la casilla 02259 de la página 20

- El límite de los gastos deducibles que coge solo el en la casilla 01249 de la página 20, debemos de ponerlo en la casilla 02258 de la página 20

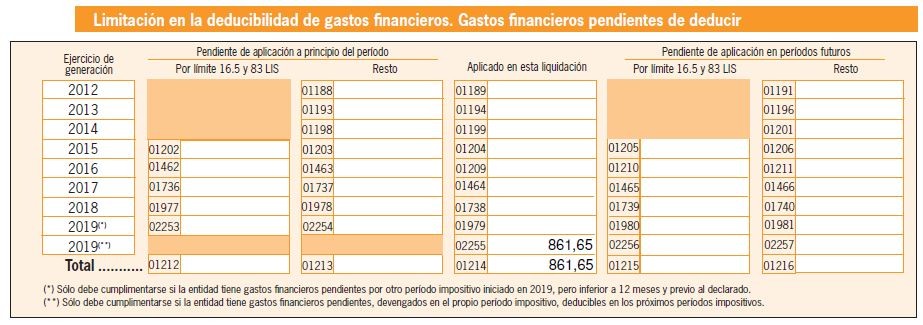

NOTA IMPORTANTE: el número de las casillas están en referencia al ejercicio 2019. Todos los años, aparece una fila nueva para integrar las cantidades pendientes de aplicación, por lo que lo rellenaremos cada año en la fila del ejercicio correspondiente.

Ejemplo: cuando los GFN < limite 30% BO

Año 2019

Gastos financieros (cuenta PPyGG): -861,55

Ingresos financieros: 0

Gastos financieros netos: 861, 55

BO = 21.902,50

Límite 30% del BO = 6570,75

¿GFN deducibles? Como está por debajo del límite de 6.570,75, podemos deducir todos: 861,55. Por tanto, no dejamos GFN pendiente de deducir para los próximos 5 ejercicios.

En el apartado LIMITACIÓN EN LA DEDUCIBILIDAD DE GASTOS FINANCIEROS. GASTOS FINANCIEROS PENDIENTE DE DEDUCIR, no tendremos que indicar gastos pendientes de deducir, únicamente los que deducimos que es la totalidad en la casilla 02255..

Del límite de 6.570,75 euros, usamos 861,55, nos sobra 5.709,10 euros del límite que podemos adicionar al límite de los próximos 5 años. Esto es lo que indicaríamos en el apartado PENDIENTE DE ADICCIÓN POR LÍMITE BENEFICIO OPERATIVO NO APLICADO.

Normativa:

Art. 16 Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

Archivos adjuntos:

Nota Aeat sobre gastos financieros.pdf

Artículos relacionados

Formación IS. Tipo de gravamen reducido del 15% en el IS: ¿cuándo se puede aplicar?Formación IS. Incentivos fiscales: amortización acelerada del inmovilizado (diferencia temporal)

Ayudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.