Categorías: Contabilidad, Asientos contables.

Asiento contable de nóminas

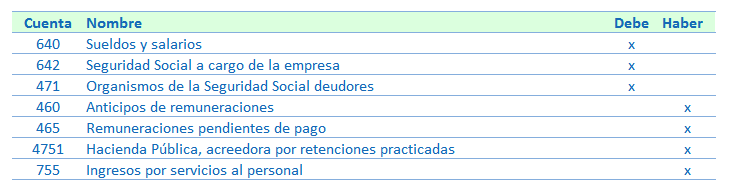

Cuentas contables

Estas son las cuentas que utilizaremos en los asientos de nóminas:

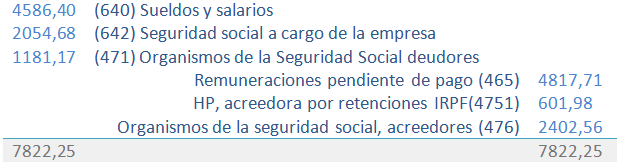

640. Sueldos y salarios.

En esta cuenta de gasto se incluye el importe bruto de las nóminas, los complementos por incapacidad temporal, las prestaciones por incapacidad temporal a cargo de la empresa, las indemnizaciones (éstas también pueden contabilizarse específicamente a la cuenta 641 Indemnizaciones).

642. Seguridad social a cargo de la empresa.

En esta cuenta de gasto se incluye la seguridad social a cargo de la empresa, ya que la seguridad social a cargo del trabajador es un gasto para la empresa incluido en la cuenta 640 por sueldos y salarios.

471. Organismos de la Seguridad social, deudores.

Es una cuenta de la seguridad social que puede reflejar:

- El pago delegado de las prestaciones por incapacidad temporal. El pago delegado quiere decir que nosotros atendemos al pago al trabajador, pero al ser a nombre de Seguridad Social, lo compensamos a través del pago de los seguros sociales. El importe que va en esta cuenta, debe descontarse de la cuenta 640, ya que la prestación del trabajador no es un gasto para la empresa, en cambio, los seguros sociales durante el período de incapacidad temporal sí.

- El importe bonificado en los seguros sociales por cursos de la fundación tripartita (generalmente, 420 euros).

El importe de esta cuenta se salda a mes vencido, con el pago de los seguros sociales.

476. Organismos de la seguridad social, acreedores.

Es una cuenta de la seguridad social que refleja el importe que le debemos a éste organismo, en concepto de seguros sociales a cargo de la empresa y del trabajador. La seguridad social a cargo del trabajador la paga la empresa. De forma general, el importe de esta cuenta coincidirá con el importe del TC.

El importe de esta cuenta se salda a mes vencido, con el pago de los seguros sociales.

4751. Hacienda Pública, acreedora por retenciones.

Es una cuenta que refleja el importe de las retenciones en concepto de IRPF que aplicamos a los trabajadores sobre sus nóminas.

El importe de esta cuenta se salda trimestralmente, con el pago del modelo 111.

465. Remuneraciones pendiente de pago.

Esta cuenta refleja el importe total que vamos a pagarle a los trabajadores, que coincidirá con el salario liquido a percibir.

El importe de esta cuenta se salda en el momento de realizar el pago de las nóminas.

460. Anticipo de nóminas.

En esta cuenta se registra los importes que descontamos a los trabajadores del líquido, como por ejemplo, embargos de salario o importe abonado al trabajador en concepto de anticipo de remuneraciones. Tambien se incluye las remuneraciones en especie, como la cuota del autónomo de las nóminas de los socios, cuyo pago realiza la empresa.

Esta cuenta se salda:

- Con el pago del embargo.

- Con el registro contable de los importes abonados al trabajador por adelantado, por caja o banco.

- Con el pago de la cuota del autónomo, la cual carga seguridad social a final de mes.

755. Ingresos por servicios al personal.

A esta cuenta llevaremos el importe de los seguros sociales bonificados, como por el curso de la fundación tripartita.

También la usaremos para no duplicar el gasto cuando se trate de rendimientos en especie que también se contabiliza el gasto por otro lado.

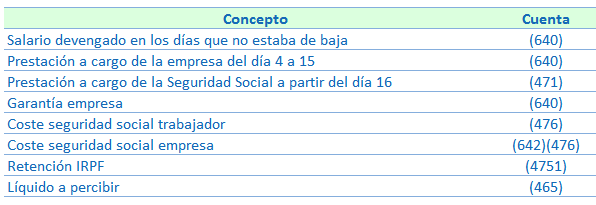

Veamos ahora algunos conceptos, y la cuenta contable a la que iría:

Ejemplos de asientos de nóminas

1. Ejemplo de asiento de nóminas sencillo.

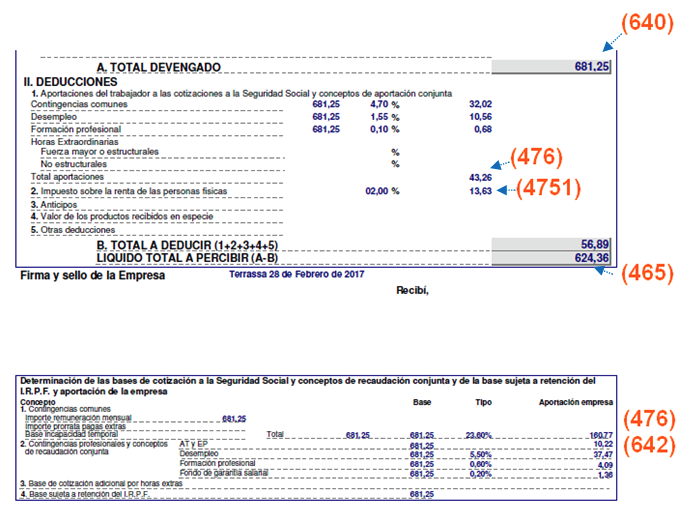

Vemos en la siguiente nómina, como obtener los datos para el asiento de nóminas.

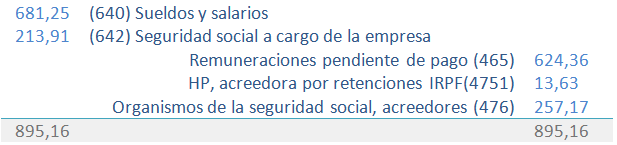

Asiento de nóminas a 28.02.17:

Asiento cuando pagamos las nóminas:

Asiento a mes vencido, con el pago de los seguros sociales, 31.03.17:

Asiento el 20.04.17, con el pago del modelo 111:

2. Ejemplo con pago delegado por incapacidad temporal.

Cuando tenemos una nómina con prestación de IT a cargo de la seguridad social con pago delegado, no podemos considerar salario el pago de la prestación ya que la Seguridad social nos va a recompensar ese importe por medio de los seguros sociales. Pero el coste de la seguridad social a cargo de la empresa sigue siendo un gasto en su totalidad, ya que durante la IT la empresa sigue pagando la totalidad de los seguros sociales. Es por eso, que se reconoce ese importe a la cuenta 471. En cambio, el pago que hagamos de los seguros sociales será:

SS a cargo de la empresa + SS a cargo del trabajador - Prestación IT a cargo de la mutua.

Asiento a 28.02.17:

Asiento de pago de nóminas a 31/03/17:

Veremos que el importe de la cuenta 476 no va a coincidir con el importe del TC ni del pago, ya que tenemos un derecho reconocido en la cuenta 471; el asiento del pago quedaría de la siguiente manera:

3. Ejemplo con curso formación bonificada.

Cuando un mes determinado un trabajado realiza un curso de formación que está bonificado, la nómina tiene la misma apariencia que otros meses, el curso no afecta a la nómina del trabajador, pero hay que tener en cuenta cómo se traslada esto a la contabilidad.

El curso, en primer lugar, lo abona el empresario y posteriormente la Seg. Social le devolverá el importe del mismo. El curso se trata de un gasto para la empresa, con lo cual recibiremos una factura de gasto a nombre de la empresa. Dicha factura la contabilizaremos como un gasto deducible para la empresa.

Adicionalmente a este gasto, debemos registrar un ingreso por el importe que la Seguridad Social nos devolverá por dicho curso realizado por el trabajador. Este ingreso se registrará en una cuenta 740.

Con lo cual tendremos los siguientes asientos:

Fecha de emisión de la factura, contabilizamos la factura del curso:

A final de mes, asiento de nóminas:

El gasto de la SS a cargo de la empresa quedaría por el importe de las nóminas y en la 476 indicaremos el importe total a pagar sin restar el importe del curso.

En la fecha en la que contabilizamos nómina, por el derecho de cobro del importe del curso por parte de la SS:

Cuando realizamos el pago o recibimos el abono de los SS a mes vencido:

Artículos relacionados

Caso práctico: contabilizar una factura recibida en un ejercicio posterior a su devengoAyudapedia es un servicio de búsqueda gratuito para Pymes, Autónomos y Despachos profesionales, desarrollado por Ayuda-T Despachos sin ánimo de lucro, para compartir información Laboral, Fiscal y Contable respecto a la legislación Española.